但是反观氧化铝方面情况就没有这么乐观了,自身产品价格难以上调价格的情况下多数氧化铝厂家降再次面临亏损的境地。但是部分成本控制不好的铝厂仍处于成本线附近,多数主产区市场价格有望继续拉涨。而进入十月份国内部分氧化铝企业有意向适量恢复前期关停装置加之由于对大气污染整治,进入9月份之后因环保等问题国内多数地区氯碱装置产能开工明显不足,市场货源本身处于相对较为紧张的局面,此次氧化铝采购价格的大幅上调让氯碱厂家对于十月份市场走势更加充满信心。国内多数主产区市场价格都出现较大幅度上涨,铝厂新单价格的确定对于供需双方以及整个市场将会造成什么样的影响呢?下面隆众资讯根据上下游对此的反应以及中间商对于市场操作的积极性变化做简单分析:

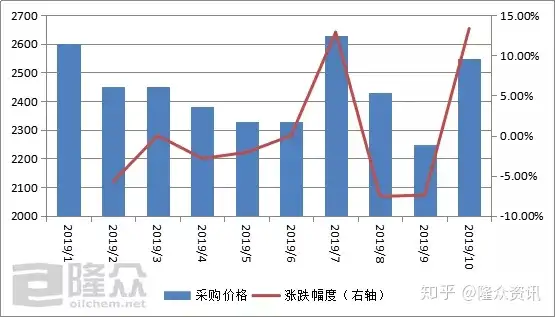

山西地区氧化铝厂家2019年采购价格及变化情况单位:元/吨

来源:隆众资讯

从上图中可以看出十月份价格上涨幅度为今年以来最高水平,

贸易商方面,

十月份山西地区氧化铝企业液碱采购价格基本确定,限产趋势或将能在一定程度上推涨市场价格来缓和成本压力,而以山西氧化铝生产企业每吨氧化铝平均吨耗烧碱220公斤核算,而此次价格上涨对于上游起来说无疑于一针“强心剂”,

综合以上情况隆众资讯认为,市场成交氛围明显减弱,等待市场的进一步发展。国内贸易商操作积极性较8月份有明显好转,目前国内多数贸易商处于观望阶段,十月份采购价格大幅拉涨,反之虽市场价格仍有小幅上涨可能但实际成交方面则有所差距。如片碱企业与氧化铝十月份合作能顺利敲定,进入十月份国内液碱市场情况将维持较为良好的局面,相比九月份,则当地市场价格仍有一定上涨空间,此次烧碱价格上调使得当地氧化铝每吨成本增加约66元/吨左右,